In Österreich unterliegen die meisten Kapitalgewinne im Trading in der Regel einer Kapitalertragsteuer (KESt) von 27,5%. Doch es gibt Ausnahmen und spezielle Regelungen, die je nach Anlageform und persönlicher Situation variieren können.

Wir zeigen Ihnen, wie Gewinne aus dem Trading in Österreich besteuert werden, welche Freibeträge gelten und welchen gesetzlichen Regelungen Sie beachten müssen. Außerdem geben wir Ihnen umsetzbare Tipps an die Hand, mit denen Sie Ihre Steuerlast beim Trading auf ein Minimum reduzieren.

Das wichtigste über Trading Steuern in Österreich:

- Zwei steuerliche Kategorien: Aktien, ETFs, Anleihen, verbriefte Derivate und Krypto-Neubestand unterliegen der KESt von 27,5 %. CFDs, Forex und Futures werden mit Ihrem progressiven Einkommensteuersatz von bis zu 55 % belastet. Verluste aus einer Kategorie senken keine Gewinne der anderen (§27 Abs. 8 Z 3 EStG).

- Steuereinfacher Broker spart Aufwand, nicht Steuer: Anbieter mit Sitz in Österreich ziehen die KESt automatisch ab. Bei ausländischen Brokern wie Interactive Brokers oder DEGIRO müssen Sie alle Trades selbst über die Beilage E1kv erklären.

- Verluste verfallen am 31.12.: Einen Verlustvortrag in Folgejahre gibt es bei privaten Kapitaleinkünften in Österreich nicht. Wenn Sie Verluste im Depot haben, sollten Sie vor Jahresende prüfen, ob sich Buchgewinne realisieren lassen, um diese Verluste steuerlich zu nutzen.

Unsere Empfehlung: Broker mit automatischer Steuerabfuhr in Österreich:

Welche Steuern fallen beim Trading in Österreich an?

Wenn Sie in Österreich Wertpapiere oder Krypto handeln, haben Sie es im Kern mit zwei unterschiedlichen Steuerarten zu tun: der Kapitalertragsteuer (KESt) und der Einkommensteuer. Welche der beiden greift, hängt allein vom gehandelten Asset ab.

| Finanzinstrument | Steuer |

|---|---|

| Aktien | KESt |

| ETFs & Fonds | KESt |

| Anleihen | KESt |

| Zertifikate (Verbriefte Derivate) | KESt |

| Optionsscheine (Verbriefte Derivate) | KESt |

| Kryptowährungen | KESt |

| CFDs (Unverbriefte Derivate) | Allgemeine Einkommenssteuer |

| Futures (Unverbriefte Derivate) | Allgemeine Einkommenssteuer |

| Devisen (Unverbriefte Derivate) | Allgemeine Einkommenssteuer |

| Optionen (Unverbriefte Derivate) | Allgemeine Einkommenssteuer |

Diese Unterscheidung entscheidet über Ihren Steuersatz, darüber, ob Sie selbst deklarieren müssen, und darüber, mit welchen anderen Gewinnen sich Verluste verrechnen lassen.

Kapitalertragsteuer (KESt): 27,5 % auf die meisten Anlageformen

Die KESt von 27,5 % betrifft Aktien, ETFs, Investmentfonds, Anleihen, verbriefte Derivate (Zertifikate, Optionsscheine) und Kryptowährungen aus dem Neubestand (Anschaffung ab 01.03.2021).

Dividenden und Fondsausschüttungen werden ebenfalls mit diesem Satz besteuert. Eine Ausnahme bilden Sparbuch- und Girokontozinsen, die weiterhin 25 % KESt unterliegen.

Einkommensteuer: progressiver Tarif für CFDs, Forex, Futures

CFDs, Forex per CFD, Futures und nicht verbriefte Optionen gelten als unverbriefte Derivate und unterliegen nicht der KESt, sondern Ihrem persönlichen Einkommensteuersatz.

Die Trennung zwischen KESt und Einkommenssteuer ist die wichtigste Unterscheidung im österreichischen Trading-Steuerrecht. Verluste aus der einen Kategorie können Gewinne der anderen nicht senken. Mehr dazu im Abschnitt zur Verlustverrechnung weiter unten.

Kryptowährungen

Seit der ökosozialen Steuerreform 2022 gelten Kryptowährungen in Österreich als Kapitalvermögen wie Aktien oder ETFs. Die KESt von 27,5 % gilt für Coins, die Sie ab 01.03.2021 angeschafft haben.

- Steuerpflichtig ist der Verkauf in Euro oder eine andere Fiat-Währung, der Tausch in einen Stablecoin, Staking-, Lending- und Mining-Erträge sowie der Einsatz von Krypto als Zahlungsmittel.

- Nicht steuerpflichtig ist der Tausch zwischen zwei klassischen Kryptowährungen (z.B. BTC zu ETH).

- Altbestand bleibt steuerfrei: Coins, die Sie bis zum 28.02.2021 gekauft haben, sind nach einjähriger Haltedauer steuerfrei. Voraussetzung ist der Nachweis des Anschaffungszeitpunkts über Wallet-Historien, Börsenexports oder Banküberweisungsbelege. Ohne Beleg behandelt das Finanzamt im Zweifel alles als Neubestand.

Bewertungsmethode: Identische Coins in der selben Wallet werden nicht nach FIFO bewertet wie Aktien, sondern mit dem gleitenden Durchschnittspreis. Halten Sie beispielsweise 2 BTC zu 50.000 € und 1 BTC zu 80.000 €, haben Ihre BTC aus steuerlicher Sicht einen Durchschnittspreis von 60.000 €.

Ergänzend setzt das Krypto-Meldepflichtgesetz (Krypto-MPfG) seit 01.01.2026 die EU-Richtlinie DAC8 und das OECD-Framework CARF um: Krypto-Plattformen wie Bitpanda, Binance oder Kraken melden ab Sommer 2027 jährlich Kundendaten und Transaktionen automatisch an das Finanzamt.

Beispielrechnung mit Tausch

| Datum | Transaktion | Wert |

|---|---|---|

| 15.04.2024 | Kauf 1 BTC zu 60.000 € | 60.000 € |

| 10.07.2024 | Kauf 0,5 BTC zu 50.000 € | 25.000 € |

| 15.10.2024 | Tausch 0,5 BTC → 8 ETH (BTC-Kurs 65.000 €) | 32.500 € |

| 20.03.2025 | Verkauf 8 ETH zu 4.500 € | 36.000 € |

An dem Beispiel erkennen Sie, dass die Käufe keine Steuerereignisse sind. Sie halten 1,5 BTC zu durchschnittlich 56.666,67 € pro Stück. Der Tausch ist steuerneutral, die Anschaffungskosten der getauschten 0,5 BTC (28.333,33 €) wandern auf die 8 ETH.

Erst der ETH-Verkauf löst die KESt aus: 36.000 € – 28.333,33 € = 7.666,67 € Gewinn, davon 27,5 % KESt = 2.108,33 €.

Steuereinfache Lösung: Bitpanda zieht die KESt auf Krypto-Gewinne automatisch ab. Bei Auslandsbörsen (Binance, Coinbase, Kraken) deklarieren Sie alle Trades selbst über die Beilage E1kv. Tools wie Blockpit oder CoinTracking lesen die Transaktionshistorie via API aus und liefern einen Steuerreport als Anhang.

Steuern beim Prop Trading in Österreich

Prop-Trading-Firmen verkaufen Trading-Challenges: Sie zahlen eine Gebühr, traden auf einem Demo- oder Funded-Account und erhalten bei Erfolg einen Anteil am erzielten Gewinn.

Steuerlich ist Einkommen aus dem Prop Trading kein Kapitalertrag. Sie handeln nicht mit eigenem Kapital, sondern erhalten eine erfolgsabhängige Zahlung von der Prop-Firma. In Österreich werden Auszahlungen daher als gewerbliche Einkünfte eingestuft und mit dem progressiven Einkommensteuertarif von 0 % bis 55 % besteuert.

Doppelbesteuerung bei ausländischen Dividenden

Dividenden aus US-, Schweizer oder britischen Aktien werden im Quellenstaat mit Quellensteuer belastet, die je nach Land zwischen 15 % und 35 % liegt.

Über die jeweiligen Doppelbesteuerungsabkommen können Sie bis zu 15 % auf die österreichische KESt anrechnen lassen. Halten Sie beispielsweise eine US-Aktie und müssen dafür 30 % Quellensteuer abtreten, können Sie die überschüssigen 15 % über das W-8BEN-Formular bei der Depotbank zurückfordern.

Privates oder gewerbliches Trading?

Die meisten Privatanleger fallen unter die KESt. Das Finanzamt kann Ihre Aktivität allerdings als gewerblichen Wertpapierhandel einstufen, wenn drei Kriterien zusammentreffen:

- hohe Umschlagshäufigkeit

- planmäßiger Einsatz von Fremdkapital

- nach außen gerichtetes Auftreten (etwa Werbung oder Beratung anderer).

In diesem Fall werden die Gewinne nach §23 EStG zum vollen Tarif besteuert, bis zu 55 % statt der 27,5 % KESt. Eine Gewerbesteuer existiert in Österreich seit 1994 nicht mehr. Bei gewerblicher Einstufung werden stattdessen Sozialversicherungspflicht (SVS) und in bestimmten Fällen die Kommunalsteuer relevant.

Konkretes Rechenbeispiel: Voestalpine-Aktien mit Kursgewinn und Dividende

Sie kaufen am 15.03.2025 100 Voestalpine-Aktien zum Kurs von 25 € (Anschaffungskosten: 2.500 €) und verkaufen sie am 10.12.2025 zum Kurs von 28 € (Erlös: 2.800 €). In der Haltezeit schüttet Voestalpine eine Dividende von 1,30 € pro Aktie aus.

- Kursgewinn: 100 × 3 € = 300 €

- KESt auf den Kursgewinn: 300 × 27,5 % = 82,50 €

- Dividende: 100 × 1,30 € = 130 €

- KESt auf die Dividende: 130 × 27,5 % = 35,75 €

- Gesamtsteuerlast: 118,25 €

Einkommenssteuertarife für CFDs, Futures, Devisen, Optionen in Österreich (Stand 2026):

In Österreich fällt beim Handel mit CFDs, Futures, Devisen (Per CFD), Optionen die Einkommenssteuer an, denn es sind unverbriefte Derivate.

- Bis 13.539 Euro: 0 % 13.539 €

- bis 21.992 €: 20 %

- 21.992 € bis 36.458 €: 30 %

- 36.458 € bis 70.365 €: 40 %

- 70.365 € bis 104.859 €: 48 %

- 104.859 € bis 1.000.000 €: 50 %

- Über 1.000.000 €: 55 % (befristet bis 2029)

Je nachdem, wie hoch Ihr Jahreseinkommen aus Hauptberuf, Trading-Gewinnen und sonstigen Einkünften ausfällt, kann Ihre Steuerlast auf unverbriefte Derivate über den 27,5 % der KESt liegen.

Ab einem Jahreseinkommen von 36.458 € liegt der Grenzsteuersatz bereits bei 40 %, ab 70.365 € bei 48 %. Wenn Sie hauptberuflich gut verdienen und nebenher CFD-Gewinne realisieren, fallen Ihre zusätzlichen Trading-Gewinne in die jeweils nächsthöhere Tarifstufe.

Beispielrechnung (CFDs)

Sie verdienen hauptberuflich 50.000 € pro Jahr und realisieren zusätzlich 8.000 € Gewinn aus DAX-CFDs und EUR/USD-Trades. CFD-Gewinne werden auf Ihr Hauptberufseinkommen aufgeschlagen und mit Ihrem persönlichen Grenzsteuersatz besteuert.

- Zu versteuerndes Einkommen ohne CFDs: 50.000 € (40-%-Stufe)

- Gesamteinkommen mit CFD-Gewinn: 58.000 € (bleibt in der 40-%-Stufe)

- Steuer auf den CFD-Gewinn: 8.000 € × 40 % = 3.200 €

Zum Vergleich: Hätten Sie den DAX als ETF oder Zertifikat getradet und damit den gleichen Gewinn erzielt, hätte die KESt von 27,5 % gegriffen, also 2.200 €. Die Differenz von 1.000 € ist der Preis dafür, dass CFDs als unverbriefte Derivate gelten.

Verlustverrechnung beim Trading in Österreich

Steuern zahlen Sie beim Trading nur auf Ihre Gewinne. Dennoch spielen auch die Verluste eine Rolle bei der Berechnung Ihrer Gesamtsteuerlast. Die Regeln zur Verlustverrechnung können Ihre Steuerlast beim Trading enorm reduzieren – aber nur, wenn Sie diese auch richtig anwenden.

Verluste aus Kapitalanlagen

Verluste mindern die Steuerlast, indem sie mit Gewinnen aus anderen Kapitalanlagen verrechnet werden.

Die Verrechnung ist allerdings nur möglich, wenn die zu verrechnenden Anlagewerte der gleichen Steuerart unterliegen.

Aus steuerlicher Sicht müssen private Trader in Österreich zwei Kategorien unterscheiden:

- Anlagen, die der KESt unterliegen: Dazu zählen Aktien, ETFs, Investmentfonds, Anleihen, verbriefte Derivate (Zertifikate, Optionsscheine) sowie Kryptowährungen aus dem Neubestand (Anschaffung ab 01.03.2021). Verluste aus dem Verkauf dieser Werte können untereinander verrechnet werden Auch Dividenden und Fondsausschüttungen lassen sich mit Veräußerungsverlusten gegenrechnen. Ausgenommen sind nur Zinsen aus Sparbüchern und Girokonten: Die unterliegen zwar einer KESt von 25 %, sind aber laut §27 Abs. 8 Z 1 EStG ausdrücklich von der Verlustverrechnung ausgeschlossen.

- Unverbriefte Derivate (Einkommenssteuer): CFDs, Forex per CFD, Futures und Optionen gelten als unverbriefte Derivate. Im Gegensatz zu anderen Kapitalanlagen werden Sie mit der Einkommenssteuer und nicht mit der KESt belastet. Der Einkommenssteuersatz in Österreich errechnet sich aus ihrem gesamten Jahreseinkommen und liegt zwischen 0 % und 55 % (siehe Abschnitt Einkommenssteuertarife).

Beispiel: Angenommen, Sie haben in diesem Jahr eine Position mit einem MSCI WORLD ETF geschlossen und daraus 55.000 € Gewinn erzielt. Gleichzeitig haben Sie Ethereum als echte Coins getradet und dabei insgesamt 20.000 € Verlust erlitten. Ihr steuerbarer Gesamtgewinn beträgt in diesem Fall 55.000 € – 20.000 € = 35.000 €.

Hätten Sie im gleichen Szenario jedoch Ethereum-Futures statt echter Coins gehandelt, wäre die Verrechnung nicht möglich. Futures gelten als unverbriefte Derivate und fallen unter den progressiven Einkommensteuertarif, nicht unter die KESt.

Die beiden Gewinne und Verluste sitzen damit in unterschiedlichen Steuerkategorien und lassen sich nicht miteinander verrechnen. Die Wahl des Handelsinstruments ist daher auch eine steuerliche Entscheidung. Berücksichtigen Sie dies als Trader in Ihrer Gesamtstrategie.

Was passiert, wenn nach Verrechnung am Jahresende noch Verluste übrig sind?

Überschüssige Verluste am Jahresende verfallen. Wenn Sie innerhalb eines Jahres mehr Verluste als Gewinne erzielt haben – also nach Verlustverrechnung am Ende des Jahres noch Verluste übrig bleiben – können Sie diese nicht ins nächste Jahr übertragen.

Eine Ausnahme greift nur für gewerbliche Trader und Trading-GmbHs. Hier gilt der reguläre Verlustvortrag nach §18 Abs. 6 EStG, und nicht ausgeglichene Verluste lassen sich in den Folgejahren als Sonderausgabe abziehen. Für die Mehrheit der privaten Daytrader, ETF-Sparer und Krypto-Anleger ist diese Tür allerdings geschlossen.

Verluste ausländischer Broker

Bei der Nutzung ausländischer Broker müssen Verluste manuell in der Steuererklärung berücksichtigt werden. Dies erfolgt durch Eintragung der Verluste in das Formular E1kv (Beilage zur Einkommensteuererklärung für Einkünfte aus Kapitalvermögen).

Schritte zur Verrechnung:

- Ermittlung der Verluste: Berechnung der realisierten Verluste aus dem Trading.

- Eintragung in Steuererklärung: Verluste im Formular E1kv angeben.

- Verrechnung mit Gewinnen: Verluste werden mit Gewinnen aus anderen Kapitalanlagen verrechnet.

Spezialfälle und Einschränkungen

Nicht alle Verluste können uneingeschränkt verrechnet werden. Es gibt einige Einschränkungen und Spezialfälle, die beachtet werden müssen:

- Verluste aus Spekulationsgeschäften: Verluste aus dem Handel mit Kryptowährungen oder anderen spekulativen Anlagen können nur mit Gewinnen aus ähnlichen Geschäften verrechnet werden.

- Verluste aus wertlosen Kapitalanlagen: Bei der Abwertung von Kapitalanlagen zu einem Wert von null können spezielle Regeln zur Verlustverrechnung gelten.

Dokumentation und Nachweis

Ihre Angaben zu Gewinnen und Verlusten auf der Steuererklärung müssen Sie mit Nachweisen belegen können. Nach §132 BAO sind Steuerzahler verpflichtet, entsprechende Dokumente für eine Frist von sieben Jahren ab Schluss des Kalenderjahres, ab Ende des Kalenderjahres, in dem die Transaktion stattgefunden hat.

- Belege: Verlustausgleichsbescheinigung (steuereinfache Broker), Jahresreport bzw. Activity Statement plus Trade-Historie als CSV (ausländische Broker), bei Krypto-Steuern zusätzlich Wallet-Adressen mit Transaktions-Hashes und Banküberweisungsbelege für Fiat-Käufe.

- Dokumentation: Übersichtliche Auflistung der erzielten Verluste und Gewinne.

Jeder seriöse Broker stellt Ihnen ausführliche Kontoauszüge und Transaktionsberichte im Kundenmenü zur Verfügung. Diese reichen zu Nachweiszwecken in der Steuererklärung aus. Auch die meisten externen Plattformen wie MT4/5, TradingView oder cTrader protokollieren jede Order automatisch und erlauben einen vollständigen Export der Trade-Historie.

Beim Krypto-Trading kann es unter Umständen komplizierter werden. Aufgrund der noch nicht ganz ausgereiften regulatorischen Klarheit liefern viele Börsen Reports, die nicht den Anforderungen des österreichischen Steuerrechts entsprechen.

Abhilfe schaffen hier spezialisierte Steuer-Tools wie Blockpit oder CoinTracking. Diese verbinden sich per API mit der jeweiligen Börse, lesen Wallet-Adressen on-chain aus und erzeugen einen Steuerreport, den Sie direkt in die Beilage E1kv übernehmen können.

Es enthält alle Kapitaleinkünfte, einbehaltenen Steuern und anrechenbaren Quellensteuern eines Kalenderjahres in standardisierter Form, abrufbar bis 31. März des Folgejahres und auf Verlangen rückwirkend für die letzten fünf Kalenderjahre. Beim bankübergreifenden Verlustausgleich übertragen Sie die konsolidierten Werte direkt in die Beilage E1kv, statt Einzelbelege zusammenzusuchen.

Zu welchem Zeitpunkt ist ein Gewinn steuerpflichtig?

Die Steuerpflicht entsteht, sobald ein Gewinn durch den Verkauf eines Finanzinstruments erzielt wird, unabhängig davon, ob der Gewinn auf dem Brokerkonto verbleibt oder ausgezahlt wird (BMF).

Aus der Tatsache, dass die Steuerpflicht beim Verkauf entsteht und nicht bei der Auszahlung, ergeben sich vier konkrete Konsequenzen. Berücksichtigen Sie diese Punkte, um steuerlich optimal vorbereitet zu sein:

- Liquiditätspolster am Verrechnungskonto halten: Steuereinfache Broker buchen die KESt nach jedem realisierten Gewinn direkt vom Verrechnungskonto ab. Ziehen Sie Ihren Saldo regelmäßig auf Null, riskieren Sie beim nächsten Trade einen Soll-Saldo, worauf wiederum Zinsen anfallen können. Lassen Sie daher 5 % bis 10 % Ihres Depotvolumens als Cash auf dem Verrechnungskonto.

- Steuerrücklage bei ausländischen Brokern: Bei nicht steuereinfachen ausländischen Brokern sehen Sie auf dem Brokerkonto nominal mehr Geld, als Sie netto behalten dürfen, weil dort die KESt nicht berücksichtigt wird. Auch hier empfiehlt es sich, ein angemessenes Cash-Polster aufzubauen, um Liquiditätsprobleme zu vermeiden, wenn die Steuer fällig wird.

- Jahresend-Timing nutzen: Bei mittel- und längerfristiger Haltedauer können Sie Gewinnrealisierungen verschieben. Haben Sie im laufenden Jahr bereits hohe Gewinne erzielt, können Sie geeignete Positionen halten und deren Buchgewinne ins Folgejahr ziehen. Umgekehrt können Sie offene Verluste vor dem 31. Dezember realisieren, um Ihre Steuerlast für das jeweilige Jahr nach unten zu drücken.

- Vorsicht bei thesaurierenden Fonds und ETFs: Auch ohne Auszahlung fallen jährlich ausschüttungsgleiche Erträge an, die KESt-pflichtig sind. Bei ausländischen Depots müssen Sie die ausschüttungsgleichen Erträge jährlich selbst recherchieren (über die OeKB-Datenbank) und in die Beilage E1kv eintragen. Versäumen Sie dies, bauen Sie über Jahre eine versteckte Steuerschuld auf, die spätestens beim Verkauf des Fonds inklusive Anspruchszinsen schmerzhaft wird.

Trading Steuern bei österreichischen Brokern

Die steuerliche Behandlung Ihrer Trading Gewinne ist bei österreichischen Brokern am einfachsten.

Warum?

Österreichische Broker haben eine direkte Verbindung zum Finanzamt und stellen Steuerreports aus, die auf die Anforderungen des österreichischen Steuerrechts zugeschnitten sind.

Steuernummer bei der Eröffnung

Bei der Eröffnung jedes Broker-Kontos werden Sie nach Ihrer Steuernummer (international auch „TIN“ genannt) gefragt. Sie bekommen diese automatisch vom Finanzamt zugeteilt. Sie finden diese auf dem letzten Steuerbescheid und bei FinanzOnline.

Sollten Sie noch keine Steuernummer haben, können Sie diese formlos beim Finanzamt beantragen. Die Zuteilung dauert ein bis zwei Wochen.

Inländische Broker mit automatischer KESt-Abfuhr

Inländische Broker führen die KESt automatisch ans österreichische Finanzamt ab. Sie sehen auf dem Verrechnungskonto den Nettogewinn nach Steuer und müssen für die meisten Konstellationen keine eigene Steuererklärung einreichen. Diese Anbieter werden auch steuereinfache Broker genannt.

Unsere Empfehlung: Bitpanda

Bitpanda ist der einzige große Broker mit Hauptsitz in Wien und seit 29.01.2026 auch für echte Aktien und ETFs steuereinfach.

Ihre Vorteile bei Bitpanda:

- Rund 8.000 echte Aktien und 2.500 ETFs/ETCs (keine Derivate-Konstruktion mehr)

- Pauschalgebühr 1 € pro Trade, Sparpläne ab 1 €

- KESt auf Aktien-Gewinne, Dividenden und Krypto wird automatisch abgeführt

- Über 600 Kryptowährungen, Edelmetalle und Wertpapiere auf einer Plattform

Zwei Einschränkungen sollten Sie kennen: Die Reduktion der US-Quellensteuer über das W-8BEN-Formular auf 15 % ist aktuell (Stand Mai 2026) noch nicht umgesetzt. Bitpanda zieht aktuell die vollen 30 % ein. Außerdem lassen sich Aktien- und Krypto-Verluste nicht automatisch gegenrechnen, beides läuft manuell über die Beilage E1kv.

Unsere Empfehlung: Broker mit automatischer Steuerabfuhr in Österreich:

Steuern bei ausländischen Brokern beim Trading in Österreich

Wenn Sie bei einem Broker außerhalb Österreichs traden, müssen Sie alle Trades selbst über die Beilage E1kv erklären. Drei spezifische Punkte sind in der Praxis ausschlaggebend dafür, ob die Erklärung sauber gelingt oder nicht.

Datenexport

Jeder Broker stellt Ihnen ausführliche Reports zur Verfügung, die Sie als Nachweis Ihrer Steuererklärung beilegen können. Wo Sie die Steuerreports finden, hängt vom Kundenmenü des jeweiligen Brokers ab, aber das Prinzip ist bei jedem Anbieter ähnlich.

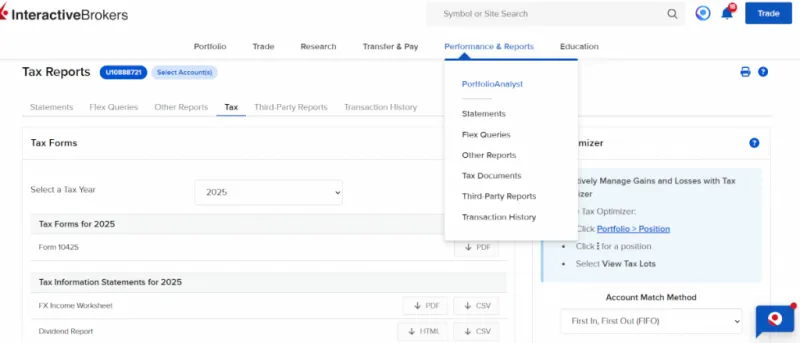

Beispiel Interactive Brokers

Im Client Portal unter „Performance & Reports“ > „Statements“ das Activity Statement für das gesamte Kalenderjahr generieren. Wählen Sie als Format PDF für die Belegdokumentation und CSV für die Weiterverarbeitung. Aktivieren Sie dann unter „Customize“ die Sektionen Trades, Dividends, Withholding Tax und Cash Report.

Diese vier Bereiche liefern alle für die Beilage E1kv und E1kv-Ausl relevanten Daten. Dividenden werden brutto, mit einbehaltener Quellensteuer und netto getrennt ausgewiesen.

Speichern Sie alle Reports unmittelbar nach dem Jahreswechsel lokal. Die meisten Broker archivieren Berichte zwar für mehrere Jahre, aber Sie sind im Zweifel nicht schneller als das Finanzamt bei einer Prüfung.

Währungsumrechnung beim Kauf und Verkauf

Wenn Sie eine US-Aktie über einen ausländischen Broker handeln, kaufen und verkaufen Sie in US-Dollar. Für die österreichische Steuer müssen sowohl Anschaffungskosten als auch Veräußerungserlös in Euro umgerechnet werden, und zwar jeweils zum Devisenmittelkurs der Wiener Börse am Transaktionstag.

Beispiel: Sie kaufen am 14.05.2025 100 Apple-Aktien zu 180 USD bei einem Wechselkurs von 1,08 USD/EUR (Anschaffungskosten 16.667 €). Verkauf am 03.12.2025 zu 210 USD bei einem Wechselkurs von 1,05 USD/EUR (Erlös 20.000 €). Steuerlich relevant ist der Euro-Gewinn von 3.333 €, nicht die nominalen 3.000 USD.

Die historischen Devisenmittelkurse finden Sie im Statistikportal der Oesterreichischen Nationalbank. Die Daten sind kostenlos abrufbar und für jeden Stichtag verfügbar. Verwenden Sie den Wechselkurs Ihres Brokers, riskieren Sie Differenzen zur amtlichen Berechnung und im schlimmsten Fall eine Schätzung durch das Finanzamt.

Quellensteuer-Anrechnung: US-Aktien, Schweizer Dividenden, GB-Dividenden

Wenn Sie Dividenden aus dem Ausland erhalten, behält der Quellenstaat einen Teil davon ein, bevor das Geld auf Ihrem Brokerkonto landet. Die österreichischen Doppelbesteuerungsabkommen (DBA) regeln, wie viel davon Sie auf die heimische KESt anrechnen können und welcher Anteil über den Quellenstaat zurückzufordern ist.

Bei den drei für österreichische Trader relevantesten Märkten USA, Schweiz und Großbritannien funktioniert das jeweils unterschiedlich.

USA

Standardmäßig zieht der US-Broker oder die US-Depotbank 30 % Quellensteuer auf Dividenden ein. Mit hinterlegtem W-8BEN-Formular reduziert sich dieser Satz nach dem österreichisch-amerikanischen DBA auf 15 %. Diese 15 % können Sie über die Beilage E1kv-Ausl auf die österreichische KESt anrechnen lassen. Der Restbetrag von 12,5 % wird in Österreich abgeführt.

Ohne W-8BEN gehen 30 USD ans US-Finanzamt, in Österreich können Sie aber nur 15 USD anrechnen. Die überzähligen 15 USD müssten Sie bei den US-Steuerbehörden zurückfordern, was für Privatanleger praktisch nie sinnvoll ist. Hinterlegen Sie das W-8BEN-Formular deshalb vor der ersten US-Dividende.

Schweiz

Die Schweizer Verrechnungssteuer beträgt 35 %. Für österreichische Anleger erlaubt das DBA AT-CH die Anrechnung von 15 % auf die heimische KESt. Die restlichen 20 % müssen Sie aktiv über das Schweizer Steueramt zurückholen.

Der Antrag läuft über das Formular 89 der Eidgenössischen Steuerverwaltung. Für die Einreichung haben Sie drei Jahre nach Ende des Dividendenjahres Zeit. Sie brauchen dafür eine Wohnsitzbestätigung des österreichischen Finanzamts und die Original-Dividendenabrechnungen Ihres Brokers.

Überspringen Sie den Rückerstattungsantrag, zahlen Sie effektiv 47,5 % auf Schweizer Dividenden statt 27,5 %. Bei größeren Schweizer Positionen lohnt sich der einmalige Aufwand pro Dividende.

Großbritannien: in der Regel keine Quellensteuer

Großbritannien erhebt seit 2016 keine Quellensteuer auf Dividenden an EU-Anleger. Der volle Bruttobetrag fließt auf Ihr Brokerkonto und die KESt von 27,5 % wird in Österreich abgezogen. Eine Anrechnung entfällt, weil es nichts anzurechnen gibt.

Diese Regelungen gilt für drei Asset-Typen jedoch nicht:

- REITs und PIDs (Property Income Distributions): Hier zieht UK 20 % Quellensteuer ein, anrechenbar nach DBA mit 15 %.

- ADRs auf UK-Aktien, die über US-Verwahrer laufen, können trotzdem US-Quellensteuer triggern. Halten Sie britische Aktien direkt an der LSE statt über NYSE-ADRs, wenn das vermeidbar ist.

- UK-domizilierte ETFs: Diese werden in Österreich teils als Nicht-Meldefonds eingestuft, wenn sie nicht über die OeKB gemeldet sind. Das ist kein Quellensteuer-Problem, aber ein steuerlich noch teureres.

Handhabung bei steuereinfachen und ausländischen Brokern

Steuereinfache Broker führen die Anrechnung der US- und EU-Quellensteuern automatisch in der Verlustausgleichsbescheinigung aus. Bei Schweizer Dividenden müssen Sie den Rückerstattungsantrag jedoch manuell stellen.

Ausländische Broker liefern alle relevanten Daten in den Jahresreports. Die Anrechnung in der Beilage E1kv-Ausl machen Sie selbst. Rechnen Sie die einbehaltene Quellensteuer in Euro um, mit dem OeNB-Stichtagskurs zum Auszahlungstag der Dividende.

Trading Steuern korrekt deklarieren

1. Formulare für die Steuererklärung

- Formular E1 (Einkommensteuererklärung): Hier werden die Gesamteinkünfte des Steuerpflichtigen angegeben, einschließlich der Einkünfte aus Kapitalvermögen.

- Beilage E1kv (Einkünfte aus Kapitalvermögen): In diesem Formular werden die Details zu den Kapitalerträgen angegeben, einschließlich der Gewinne und Verluste aus dem Trading.

2. Angaben zu den Kapitalerträgen

Auf der Beilage E1kv sind verschiedene Felder vorgesehen, um die Einkünfte aus Kapitalvermögen detailliert anzugeben.

Sie müssen die Gewinne aus dem Trading, einschließlich Dividenden, Zinsen und realisierten Kursgewinnen, angeben. Auch Verluste aus dem Trading können hier erfasst werden, um sie mit den Gewinnen zu verrechnen und die Steuerlast zu mindern.

3. Berechnung der KESt

Die Kapitalertragsteuer wird auf Basis der Gesamteinkünfte aus Kapitalvermögen berechnet. Die Steuer wird gemäß dem aktuellen Steuersatz von 27,5% auf die erzielten Kapitalerträge angewendet.

4. Währungsumrechnung und Umrechnungskurse

Bei der Angabe von Trading-Einkünften in Fremdwährungen müssen die Beträge in Euro umgerechnet werden. Es ist wichtig, die Umrechnungskurse zum Zeitpunkt der Transaktionen zu verwenden, um die korrekten Beträge in Euro anzugeben.

5. Einreichung der Steuererklärung

Die ausgefüllten Formulare E1 und E1kv werden zusammen mit den anderen Unterlagen der Einkommensteuererklärung beim zuständigen Finanzamt eingereicht. Die Frist für die Einreichung der Steuererklärung in Papierform endet am 30. April bzw. 30. Juni (Online-Einreichung) des Folgejahres.

Die häufigsten Fehler bei Steuererklärungen für Trader

Bei der Bearbeitung von Trading-Erklärungen tauchen einige Fehler so regelmäßig auf, dass sich das Finanzamt darauf eingestellt hat.

- CFD-Verluste mit Aktiengewinnen verrechnen: CFDs, Forex und Futures sitzen in der Tarif-Kategorie, Aktien und ETFs in der KESt-Kategorie. Verluste aus einer Kategorie können Gewinne der anderen niemals senken. Wenn Sie Ihre Steuererklärung unter der Annahme abgeben, dass Sie Verluste und Gewinne aus beiden Kategorien miteinander verrechnen können, werden Sie eine unangenehme Überraschung erleben.

- Bankübergreifenden Verlustausgleich: Steuereinfache Broker rechnen nur innerhalb des eigenen Depots gegen. Haben Sie beispielsweise bei Flatex AT 4.000 € Aktiengewinn und bei DADAT 4.000 € Aktienverlust hat, werden Ihnen trotzdem 1.100 € KESt abgezogen. Den Ausgleich holen Sie manuell über die Beilage E1kv anhand der Verlustausgleichsbescheinigungen beider Broker.

- W-8BEN nicht hinterlegen: Ohne Formular zieht der US-Broker 30 % Quellensteuer ab, auf die österreichische KESt anrechenbar sind nach DBA aber nur 15 %. Die überzähligen 15 % zurückzufordern ist für Privatanleger praktisch nie sinnvoll. Bei 1.000 € jährlichen US-Dividenden verschenken Sie 150 €.

- Ausschüttungsgleiche Erträge bei Auslandsfonds übersehen: Thesaurierende Fonds lösen jährlich KESt aus, auch ohne Auszahlung. Dies geschieht bei steuereinfachen Brokern automatisch. Bei ausländischen Depots müssen Sie die Werte aus der OeKB-Datenbank ermitteln und in die E1kv eintragen. Versäumnisse summieren sich zu einer Steuerschuld, die beim Verkauf mit Anspruchszinsen nachgefordert wird.

- Krypto-Altbestand und Neubestand nicht trennen: Coins, die bis zum 28.02.2021 erworben wurden, sind nach einjähriger Haltefrist steuerfrei, ab 01.03.2021 fallen 27,5 % KESt an. Können Sie beim Verkauf den Anschaffungszeitpunkt nicht nachweisen, riskieren Sie, dass das Finanzamt alles als Neubestand bewertet.

- Aktiensplits falsch erfassen: Bei Splits müssen die Anschaffungskosten proportional fortgeschrieben werden. Verwenden Sie nach einem 4:1-Split den ursprünglichen Stück-Kaufpreis, errechnen Sie einen viel zu hohen Gewinn.

- Spin-offs nicht berücksichtigen: Bei Spin-offs werden viele US-Sachausschüttungen von österreichischen Depotbanken als KESt-pflichtige Sachausschüttung verbucht. Bei 100 erhaltenen Aktien zu 35 USD Marktwert können schnell 866 € KESt anfallen, ohne dass ein Cent geflossen ist. Ob die Sachausschüttung korrekt eingestuft ist, hängt vom Einzelfall ab und ist insbesondere bei Drittstaaten-Spin-offs umstritten.

Wenn Sie nachträglich einen Fehler feststellen: Eine Selbstanzeige nach §29 FinStrG kann Sie vor Finanzstrafen schützen, solange das Finanzamt den Fehler noch nicht entdeckt hat. Die nachträgliche Berichtigung erfolgt formlos über FinanzOnline, idealerweise begleitet von einem Steuerberater.

Möglichkeiten zum Trading Steuern Sparen

1. Buchgewinne realisieren, um Verluste zu retten

In Österreich verfallen Ihre Anlageverluste am 31.12. Wenn Sie im laufenden Jahr Trading-Verluste eingefahren haben, sollten Sie vor Jahresende prüfen, ob Sie offene Buchgewinne im Depot gezielt realisieren können, um die Verluste steuerlich zu nutzen.

Beispiel: Sie halten 50.000 € in einem MSCI-World-ETF mit 12.000 € Buchgewinn, parallel haben Sie 8.000 € realisierte Aktien- oder Krypto-Verluste. Sie verkaufen den ETF im Dezember und kaufen ihn im Jänner zurück.

Der ETF-Gewinn wird mit Ihren Verlusten verrechnet, KESt fällt nur auf die verbleibenden 4.000 € an. In diesem Fall erzielen Sie eine Steuersparnis in Höhe von 2.200 €. Beim Rückkauf entsteht eine neue Anschaffungsbasis und künftige Kursgewinne werden ab diesem höheren Einstand gemessen.

Vorsicht beim Rückkauf

In der Theorie klingt diese Methode kinderleicht, ist jedoch mit einer potenziellen Falle gespickt. Denn das Finanzamt kann Ihnen den Verlustausgleich nach §22 BAO verweigern, wenn der Rückkauf rein steuerlich motiviert wirkt.

Dafür gibt es eine pragmatische Lösung: Lassen Sie einige Handelstage Abstand zwischen Verkauf und Rückkauf, oder kaufen Sie einen anderen ETF auf denselben Index zurück (zum Beispiel iShares Core MSCI World statt Vanguard FTSE All-World).

2. Steuervorteile bei physischen Edelmetallen

Halten Sie physische Edelmetalle wie Gold oder Silber länger als ein Jahr, sind Ihre damit erzielten Gewinne von der Steuer befreit.

Achtung: Diese Sonderregel gilt ausschließlich für physisches Edelmetall, also tatsächliche Goldmünzen, Silberbarren oder vergleichbare Bestände in Ihrem Besitz oder einem Schließfach. Halten Sie die Metalle über ETCs, Futures, Zertifikate oder CFDs können Sie diesen Vorteil nicht nutzen.

3. Regelbesteuerungsoption

Liegt Ihr persönlicher Grenzsteuersatz unter 27,5 %, können Sie über die Beilage E1kv beantragen, dass Ihre Kapitaleinkünfte zum progressiven Einkommensteuertarif statt mit der pauschalen KESt versteuert werden. Die einbehaltene KESt wird auf die Tarifsteuer angerechnet. Die Differenz bekommen Sie vom Finanzamt erstattet.

Sinnvoll ist die Option nur bei einem zu versteuernden Gesamteinkommen unter 22.000 €. Das betrifft typischerweise Studierende, Karenzbezieher, Pensionisten mit niedriger Pension oder Trader in einem einkommensschwachen Jahr.

Wann lohnt sich ein Steuerberater?

In den folgenden Konstellationen rechnet sich ein Steuerberater schnell:

- Ausländische Broker mit höheren Volumina: Die manuelle Aufbereitung von Trade-Historien, FIFO-Berechnung, Devisenumrechnung zum OeNB-Stichtagskurs und korrekte Befüllung der E1kv ist zeitintensiv und fehleranfällig. Ab einem fünfstelligen Jahresgewinn aus internationalem Trading rechnet sich die Beratung meist bereits über die korrekte Quellensteuer-Anrechnung.

- Krypto mit Alt- und Neubestand parallel: Haben Sie Coins vor und nach dem 28.02.2021 angeschafft und erwirtschaften zusätzlich DeFi-Erträge, Staking oder Liquidity Mining, müssen Sie steuerfreie Altbestände von steuerpflichtigen Neukäufen sauber trennen. Tools wie Blockpit liefern die Datengrundlage, die rechtliche Bewertung von Edge Cases gehört in fachkundige Hände.

- Grenzfall zur gewerblichen Einstufung: Hohe Umschlagshäufigkeit, größere Fremdkapitalanteile und nach außen gerichtete Aktivität (Trading-Signale, Mentoring, YouTube-Präsenz) können dazu führen, dass das Finanzamt Sie als gewerblichen Wertpapierhändler einstuft. Ein fachkundiger Steuerberater erkennt dieses Risiko sofort und zeigt Ihnen den richtigen Weg, die Einstufung zu vermeiden oder bewusst eine Trading-GmbH-Struktur aufzubauen.

- Hohe Tarifstufen mit nebenberuflichem CFD-Trading: Ab einem Jahreseinkommen von 70.365 € landet jeder zusätzliche CFD- oder Forex-Gewinn im 48-Prozent-Bereich. Strukturen wie eine Trading-GmbH (KöSt 23 %) können ab gewissen Volumina deutlich günstiger sein als die Tarifbesteuerung. Die Beratung dazu sollte erfolgen, bevor Sie die Schwelle reißen, nicht erst danach.

- Kosten: Die Stundensätze österreichischer Steuerberater liegen zwischen 120 € und 250 €. Eine vollständige Veranlagung mit Trading-Schwerpunkt schlägt bei moderater Komplexität mit 400 € bis 1.200 € pro Jahr zu Buche. Bei mehreren Auslandsbrokern und Krypto-Mischportfolios kann es deutlich mehr werden.

Unser Standpunkt: Bei reinen ETF-Sparplänen über einen steuereinfachen Broker brauchen Sie keinen Berater. Sobald Auslandsbroker, Krypto-Mischbestände oder die GmbH-Frage ins Spiel kommen, sind 400 € bis 1.200 € pro Jahr eine sinnvolle Investition.

Wann lohnt sich eine Trading-GmbH?

Eine Trading-GmbH lohnt sich, wenn zwei Bedingungen zusammenkommen:

- Sie erzielen mit dem Trading Gewinne in Höhe von 50.000 € oder mehr pro Jahr, davon ein wesentlicher Teil mit unverbrieften Derivaten, die nach Tarif besteuert werden.

- Sie wollen einen Großteil der Gewinne in der GmbH reinvestieren statt entnehmen.

Die Vorteile aus diesen beiden Punkten ergeben sich aus der Art und Weise, wie eine Trading-GmbH in Österreich steuerlich behandelt wird.

Steuerliche Struktur einer Trading-GmbH

Gewinne einer Trading-GmbH unterliegen der Körperschaftsteuer (KöSt) von 23 %. Bei Ausschüttung an Sie als Gesellschafter werden zusätzlich 27,5 % KESt fällig. Die Gesamtsteuerbelastung beträgt für Sie bei Vollausschüttung somit rund 44,2 %. Nur wenn die Gewinne in die GmbH reinvestiert werden, fällt nur die KöSt von 23 % an.

Beispiel: Sie verdienen hauptberuflich 60.000 € und erzielen zusätzlich 80.000 € pro Jahr beim CFD-Trading. Damit fallen Ihre Trading-Gewinne in die 48- bis 50-%-Stufe. Privat fallen darauf rund 39.000 € Steuer an.

In der GmbH zahlen Sie 18.400 € KöSt und können entweder reinvestieren (61.600 € arbeitendes Kapital) oder ausschütten (rund 44.660 € netto). Lassen Sie sich die gesamten Gewinne auszahlen, ist die GmbH nur marginal günstiger.

Verlustvortrag

Ein weiterer Vorteil der Trading-GmbH ist, dass Sie den Verlustvortrag nutzen können. Privat verfallen Kapitalverluste am 31.12. Mit einer GmbH können Sie Verluste in Folgejahre vortragen und mit zukünftigen Gewinnen verrechnen. Allerdings ist der Verlustvortrag auf 75 % des jährlichen Gesamtgewinns begrenzt.

Fazit

Trading-Steuern in Österreich folgen einer klaren Aufteilung: Aktien, ETFs, Anleihen, verbriefte Derivate und Krypto-Neubestand laufen über die KESt zu pauschal 27,5 %. CFDs, Forex, Futures und unverbriefte Optionen laufen über den progressiven Einkommensteuertarif bis 55 %. Verluste der einen Welt senken keine Gewinne der anderen.

Die Wahl des Handelsinstruments ist daher auch eine Steuerentscheidung. Handeln Sie dieselbe Marktidee über ein verbrieftes Zertifikat statt über einen CFD, zahlen Sie im Spitzentarif rund 20 % weniger Steuer auf den Gewinn.

Unserer Erfahrung nach gehören drei Punkte in jeder Steuerstrategie ans Ende des Jahres auf den Tisch:

- Verluste vor dem 31.12. realisieren, weil sie sonst verfallen.

- Krypto-Altbestand sauber dokumentieren, sonst behandelt das Finanzamt im Zweifel alles als Neubestand.

- Ab 2026 Krypto-Erträge vollständig deklarieren, weil das Krypto-Meldepflichtgesetz die Daten ohnehin ans Finanzamt liefert.

Wir empfehlen, einen steuereinfachen Broker zu wählen, wenn Sie überwiegend Aktien, ETFs, Anleihen oder Krypto handeln und den Aufwand der manuellen Steuererklärung vermeiden wollen.

FAQ – Meist gestellte Fragen zum Thema

Kann ich Trading-Steuern erst bei Auszahlung des Gewinns zahlen?

Nein. Die Steuerpflicht entsteht beim Verkauf einer Position mit Gewinn, nicht erst bei der Überweisung auf Ihr privates Bankkonto. Bei steuereinfachen Brokern wird die KESt automatisch vom Verrechnungskonto abgebucht, sobald Sie eine Position mit Gewinn schließen. Bei ausländischen Brokern müssen Sie die Steuer selbst berechnen und über die Beilage E1kv abführen, unabhängig davon, ob Sie das Geld später auf Ihr Bankkonto überweisen.

Wie ist die steuerliche Behandlung beim Prop Trading in Österreich?

Prop-Trading-Auszahlungen gelten in Österreich als gewerbliche Einkünfte. Sie werden mit dem progressiven Einkommensteuertarif zwischen 0 % und 55 % besteuert und über die Beilage E1a deklariert. Ab einem Jahresgewinn von rund 6.000 € kommt die Sozialversicherungspflicht bei der SVS hinzu. Die pauschale KESt von 27,5 % gilt nicht, weil Sie nicht mit eigenem Kapital handeln, sondern einen Anteil am Erfolg von der Prop-Firma erhalten.

Wie werden Krypto-ETFs in Österreich steuerlich behandelt?

Krypto-ETFs gelten steuerlich als verbriefte Derivate und unterliegen der KESt von 27,5 % auf realisierte Kursgewinne. Verluste lassen sich automatisch mit Gewinnen aus Aktien und ETFs verrechnen. Krypto-Industrie-ETFs (etwa Blockchain- oder Mining-ETFs) sind dagegen klassische Aktien-ETFs und werden steuerlich wie jeder andere ETF behandelt.

Unter welche Steuerart fallen Gewinne aus dem Forex-Trading?

Forex-Gewinne werden in Österreich mit dem progressiven Einkommensteuertarif zwischen 0 % und 55 % besteuert, weil Forex-Instrumente (CFDs auf Devisen, Spot-Forex, Futures) als unverbriefte Derivate gelten. Die pauschale KESt von 27,5 % greift nicht. Eine Ausnahme bilden verbriefte Devisenprodukte wie Währungs-Zertifikate oder Optionsscheine, die unter die KESt fallen.

Was passiert mit Trading-Verlusten am Jahresende in Österreich?

Bei privaten Kapitaleinkünften gibt es in Österreich keinen Verlustvortrag in Folgejahre. Verluste, die Sie bis zum 31.12. nicht mit Gewinnen derselben Steuerwelt (KESt oder Tarif) verrechnet haben, verfallen ersatzlos. Vor Jahresende lohnt es sich daher, vorhandene Buchgewinne im Depot gezielt zu realisieren, um Verluste steuerlich zu nutzen. Eine Ausnahme greift nur für gewerbliche Trader und Trading-GmbHs.

Wann wird privates Trading als gewerblich eingestuft?

Das Finanzamt kann Trading-Aktivität als gewerblichen Wertpapierhandel einstufen, wenn drei Kriterien zusammentreffen: hohe Umschlagshäufigkeit, planmäßiger Einsatz von Fremdkapital und nach außen gerichtetes Auftreten (etwa Werbung, Mentoring oder Trading-Signale). Bei dieser Einstufung werden Gewinne nach §23 EStG mit dem progressiven Tarif bis zu 55 % besteuert statt mit pauschal 27,5 % KESt.